商品详情

煤制天然气是以煤为原料,采用气化、净化和甲烷化技术制取的合成天然气。煤制天然气生产工艺流程可分为煤气化转化技术和直接合成天然气技术,两种的区别主要在于:煤气化转化技术先将原料煤加压气化,由于气化得到的合成气达不到甲烷化的要求,因此就需要经过气体转换单元提高H2/CO比再进行甲烷化;直接合成天然气技术则可以直接制得可用的天然气。两者具体工艺如下:

从产业链来看,煤制天然气产业上游最重要的包含煤炭采选以及设备及工程服务;中游为煤制天然气生产,下游应用领域包括城市燃气、天然气发电、工业燃料等。

我国煤制气发展历史并不长,主要分二个阶段:“十一五”末至“十二五”初,在此阶段国家严控煤制气项目审批。“十二五”中期至今,国家对煤制气行业发展显现出扶持态度,业界重燃对煤制气项目的投资热情。

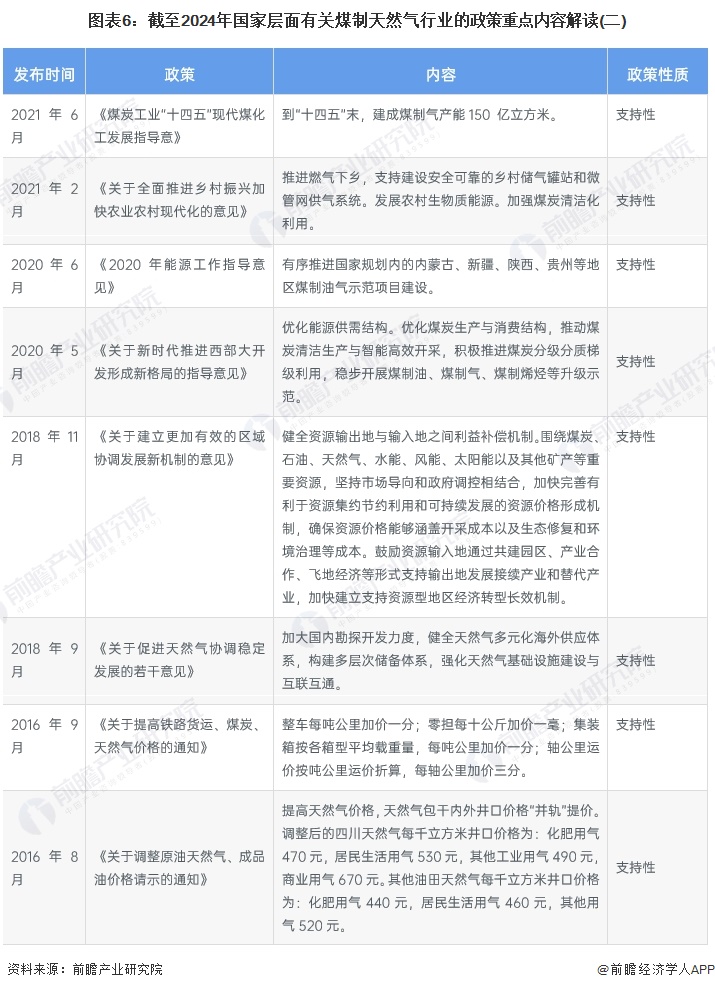

国家对煤制天然气产业持审慎支持态度,自“九五”以来,国家出台了多项政策支持行业发展,在“十二五”至“十四五”期间,政策支持力度有所提升,同时规范性政策也随之增多,有序推进煤制天然气的规范化、合理化发展。

“十三五”期间,西气东输三线、陕京四线、中俄东线(北段、中段)、中靖联络线、青宁线、天津深圳地区LNG外输管道等干线年集中实施干线管道相互连通,天津、广东、广西、浙江等重点地区打通瓶颈,基本实现干线管道“应联尽联”,气源孤岛“应通尽通”。

“全国一张网”和全国储气能力建设工作快速推进,天然气基础设施“战略规划、实施方案、年度计划、重大工程”层层推进落实体系逐渐完备。2022年,中俄东线(河北安平江苏泰兴段)、苏皖管道及与青宁线联通工程等项目投产,西气东输三线中段、西气东输四线(吐鲁番中卫段)等重大工程持续快速建设。

2023年,全国长输天然气管道总里程为12.4万千米(含地方及区域管道),建成长输管道里程超4000千米。

2012-2023年,中国天然气消费量整体增长,2023年全国天然气消费量3945亿立方米,同比增长8.2%,达到近年来峰值,主要由于城市燃气消费增长,公服商业、交通物流加快恢复,LNG重卡销量爆发式增长,居民生活、采暖用气稳定增加,工业燃料用气较快恢复。

注:2021年根据新增市场主体情况,发改委调整了天然气表观消费量年度统计口径。

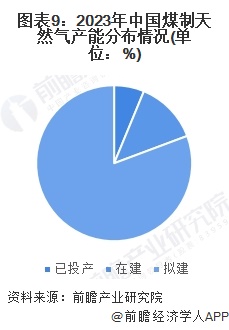

由于目前大部分拟建的煤制天然气项目尚且还没有取得核准,因此实际投产产能占整体产能比重较小,2023年,中国煤制天然气投产产能占整体产能比重仅6%。

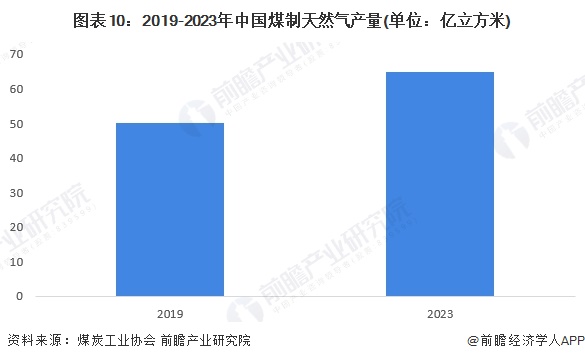

2019-2023年,中国煤制天然气产量整体增长,2023年煤制天然气产量达到65亿立方米,较2019年累计增长30%。

2023年底,中国仅有5家企业的煤制天然气项目投产,其中,大唐能源化工有限责任公司的煤制天然气产能排名第一,达到26.6亿立方米/年,占已投产产能的32%。

从我国煤制天然气产业链企业区域分布来看,目前已投产的项目均分布在内蒙古和新疆,其中,内蒙古产能占比相比来说较高,达到51%。

随着国家对清洁能源的重视程度逐步的提升,煤制天然气作为清洁能源的重要组成部分,将得到更多的政策支持和市场关注,煤制天然气项目持续建设投产,预计到2029年,行业产能可超过100亿立方米/年。

更多本行业研究分析详见前瞻产业研究院《中国煤制天然气产业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报十五五规划等解决方案。如需转载引用本篇文章的主要内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

报告主要分析了煤制天然气发展环境;煤制天然气关联行业发展状况;煤制天然气工艺技术发展状况;煤制天然气项目建设状况;煤制天然气消费市场需求状况以及煤制天然气投资...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

重磅!2024年中国及31省市煤制天然气行业政策汇总及解读(全) 引导行业规范化、合理化发展

【最全】2024年煤制天然气行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

【行业深度】洞察2024:中国煤制天然气行业竞争格局及市场占有率(附市场集中度、企业竞争力等)

上一篇:roblox国际服

下一篇:宜春二手车辆或房屋门店抵押个人贷相关条件和流程